Grundsteuererhebung 2025

Ab 2025 wird die Grundsteuer aufgrund der neuen Messbeträge, die aus der Grundsteuerreform resultieren, berechnet. Diese Messbeträge sind in Zuge einer Neubewertung allen Grundbesitzes ermittelt worden. Diese Neubewertung ersetzt die bisherige Bewertung des Grundbesitzes auf den bisherigen Stichtag 01.01.1964.

Hierzu erfolgen nachstehend einige Informationen und werden weiterführende Links bereitgestellt.

Berechnung und Höhe der Grundsteuer

Die Grundsteuer errechnet sich aus den Faktoren „Messbetrag“ und „Hebesatz“.

Der Messbetrag wird vom Finanzamt ermittelt und den Gemeinden für die Berechnung mitgeteilt. Er wurde im Wege der Neuberechnung aus den einzelnen Erklärungen für das jeweilige Grundstück ermittelt. In den meisten Fällen sind die neuen Messbeträge durch geänderte Parameter in der Berechnung niedriger als die bisherigen Messbeträge.

Der Hebesatz (Steuersatz) wird durch die Gemeinde festgelegt. Die Gemeinde ist grundsätzlich frei in der Bestimmung der Höhe der Hebesätze. Sie kann aber auf Grund haushaltsrechtlicher Bestimmungen gezwungen sein, eine bestimmte Mindesthöhe einzuhalten.

Der Messbetrag multipliziert mit dem Hebesatz ergibt die zu zahlende Grundsteuer.

Grundsätzlich sind die Gemeinden bemüht, die neuen Hebesätze aufkommensneutral zu bestimmen. Aufkommensneutral heißt dabei nicht, dass der Einzelne eine Grundsteuer in gleicher Höhe wie bisher zu zahlen hat. Eine Umverteilung der Grundsteuerlast ist maßgeblicher Sinn der Grundsteuerreform. Die bisherige Bewertung beinhaltet eine Ungleichbehandlung der Grundstücke zueinander, die von der Rechtsprechung nur noch bis Ende 2024 toleriert wurde.

Aufkommensneutral heißt in diesem Sinne, dass das Gesamtaufkommen aller Grundsteuern der Gemeinde in der Summe vor der Grundsteuerreform die gleiche Höhe haben soll wie nach der Grundsteuerreform.

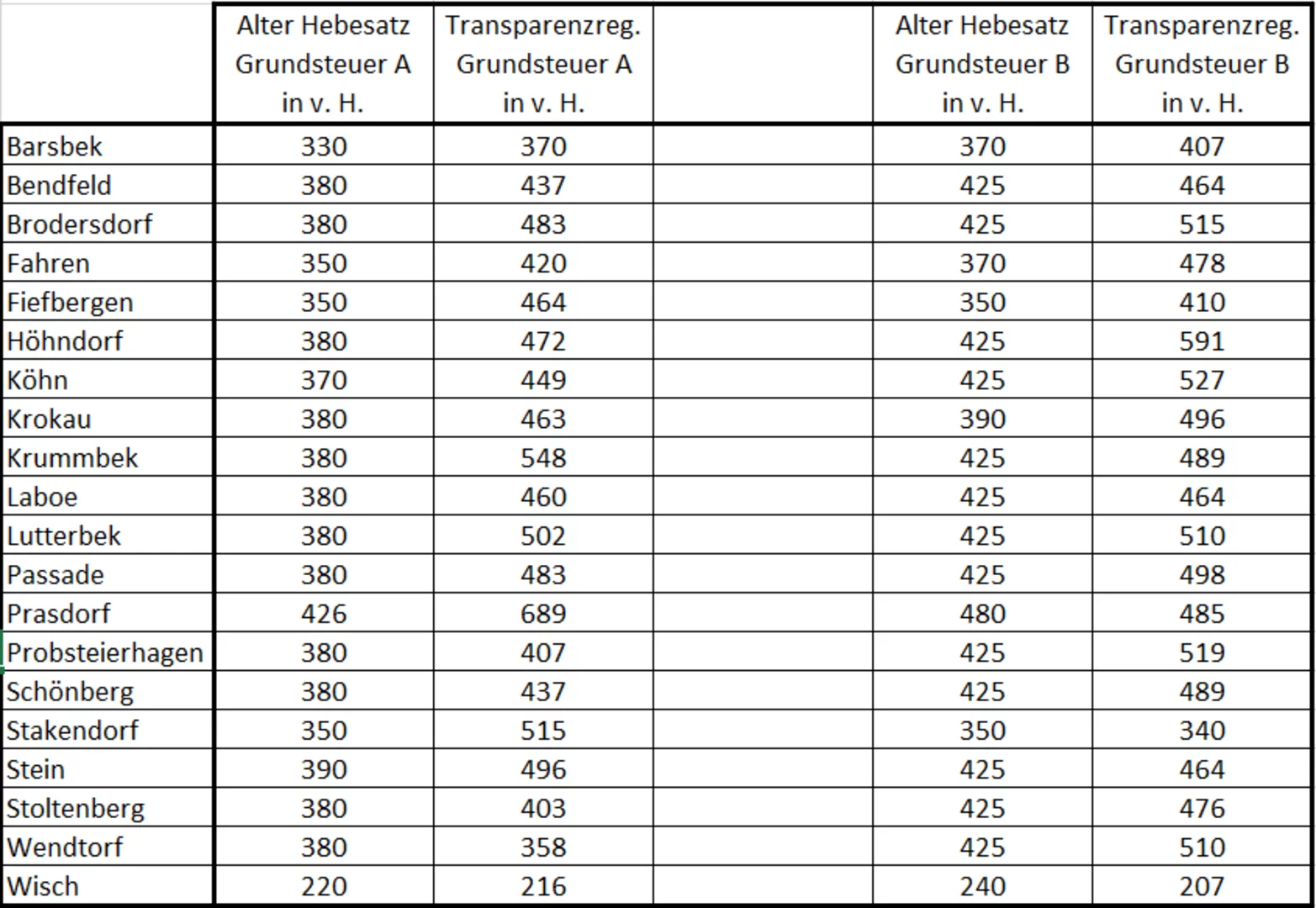

Hierfür hat das Land Schleswig-Holstein den Gemeinden im sogenannten Transparenz-Register Hebesätze an die Hand gegeben, die eine aufkommensneutrale Erhebung gewährleisten sollten.

Auszug aus dem Transparenzregister:

{kind=link}

Hinweis: Die Gemeinden sind nicht verpflichtet die Hebesätze aus dem Transparenzregister zu übernehmen. Sofern es die Haushaltslage erfordert, kann eine Gemeinde auch höhere Hebesätze beschließen. Außerdem sind nicht alle Erklärungen abgeben worden, bzw. nicht alle Einsprüche bearbeitet worden. Entsprechend kann auch unterjährig eine Anpassung der Hebesätze notwendig werden, wenn die Summe aller Messbeträge niedriger ausfällt, als vom Finanzministerium zunächst berechnet.

Wieso muss ich mehr Grundsteuer zahlen?

Dies kann vielfältige Gründe haben, die auch kumuliert vorliegen können. Als unverbindliche Beispiele können vorliegen:

Die bisherige Bewertung kann veraltet sein. Erfolgt die bisherige Veranlagung auf Grund einer Bewertung, die schon viele Jahre zurückliegt, so kann diese überholt sein. Inzwischen ist der Dachboden ausgebaut, ein Carport gebaut, die Heizungsanlage modernisiert worden, ohne dass dies in der Bewertung berücksichtigt wurde. Diese Veränderungen werden ab 2025 berücksichtigt, und können zu einer höheren Grundsteuer führen.

Grundsätzlich begünstigte die bisherige Bewertung Altbauten, so dass ältere Objekte eher in der Grundsteuer steigen als fallen.

Dazu wird ab 2025 die Lage des Objektes mitberücksichtigt. So hat z.B. ein Objekt in direkter Strandlage einen höheren Verkehrswert als ein baugleiches im ruhigen Wohnviertel im Hinterland, und beide einen höheren als ein baugleiches direkt an der Schnellstraße. In Gemeinden, in denen der Wert auf Grund der Lage der Objekte differiert, kann auch die Grundsteuer stärker differieren.

Die Differenzierung der Lagewerte erfolgte an Hand der Bodenrichtwerte.

Mein Nachbar hat ein vergleichbares Objekt und hat einen anderen Grundsteuerbetrag

Die Grundsteuermessbeträge werden individuell ermittelt. Bereits kleine Abweichungen, wie z.B. in Größe, Ausstattung, Baujahr und ähnlichem, bedingen einen unterschiedlichen Grundsteuermessbetrag.

Des Weiteren beruhen die aktuellen Bewertungen auf den Erklärungen, die von den Eigentümern gemacht wurden. Unterscheiden sich die Erklärungen, kommt es in der Folge natürlich auch zunächst zu unterschiedlichen Messbeträgen.

Ich bin mit dem neuen Grundsteuerbetrag nicht einverstanden

Die Gemeinden haben nur auf den Hebesatz direkten Einfluss. Im Hinblick auf die Bewertung als solches und die Höhe des Messbetrages hat die Gemeinde keinen Einfluss. Die Gemeinde ist an die Feststellung des Finanzamtes gebunden (Grundlagenbescheid) und kann eine Änderung des Grundsteuerbescheides erst vornehmen, wenn von Seiten des Finanzamtes eine Korrektur des Messbetrages erfolgt.

Bei Namensänderungen, Adresskorrekturen und Verkäufen wenden Sie sich gerne an das Amt Probstei. Bitte beachten Sie, dass bestimmte Änderungen in der Zurechnung des Objektes zu einer Vergabe neuer Kassenzeichen führen können. In diesen Fällen besteht keine Abbuchungsvollmacht mehr.

Bei weiteren Fragen und Anmerkungen zur Bewertung des Objektes und in Folge dessen der Höhe des Messbetrages ist das Finanzamt Plön Ansprechpartner. Bitte bedenken Sie, dass auf Grund der Vielzahl von Fragen das Finanzamt nur eingeschränkt erreichbar sein kann.

Hierzu hat das Land Schleswig-Holstein für die Finanzämter ein Serviceportal eingerichtet.

Solange keine Änderung durch das Finanzamt erfolgt, ist die Gemeinde an die Festsetzung des Finanzamtes gebunden. Die mit Bescheid festgesetzten Grundsteuern sind bis zu einer Änderung gültig und zu entrichten.

Zur Beantwortung der häufigsten Fragen hat das Land Schleswig-Holstein auf seiner Homepage eine eigene Infoseite zur Grundsteuerreform eingerichtet.

Zudem hat der Deutsche Städte- und Gemeindebund (DStGB) in Zusammenarbeit mit dem Schleswig-Holstenischen Gemeindetag (SHGT) einen Info-Flyer zu diesem Thema herausgegeben.